I primati dello stato italiano e dell'Italia in Europa e nel Mondo

http://www.filarveneto.eu/forum/viewtop ... =22&t=2587

Questa è l'Italia ed il suo stato dopo i mitizzati e cantati " Risorgimento (con i suoi falsi miti unitario romano e rinascimentale fatto passare per elemento unitario ma che unitario non fu mai), Resistenza Rossa e Repubblica della Casta con la sua Costituzione ademocratica"

Il mito risorgimentale e le sue falsità italico-romane

http://www.filarveneto.eu/forum/viewtop ... 139&t=2481

Il mito della resistenza italiana

http://www.filarveneto.eu/forum/viewforum.php?f=178

L'orrenda costituzione italiana

http://www.filarveneto.eu/forum/viewtop ... 139&t=2412

Magistratura, casta mostruosa, criminale ed eversiva, caso Salvini e non solo

viewtopic.php?f=194&t=2926

https://www.facebook.com/permalink.php? ... 7003387674

Lo stato italiano con il suo falso nazionalismo di epoca romana, il suo mai morto imperialismo romano rinnovatosi nel cattolicesimo romano, le sue caste, le sue plebi e le sue corporazioni parassitarie, feroci, voraci e irresponsabili ci sfrutta e ci uccide da sempre.

Altro che santi, poeti e navigatori!

Ladri, bugiardi, ipocriti, traditori, parassiti, irresponsabili, vili, farabutti, mafiosi e assassini.

Fiłò o foro/forum de Fiłarveneto

La verità è il bene e non è mai offensiva; solo i criminali si sentono offesi dalla verità, solo il male si sente offeso dal bene della verità.

I primati dello stato italiano in Europa e nel Mondo

I primati dello stato italiano in Europa e nel Mondo

![]() da Berto » mar apr 18, 2017 6:28 pm

da Berto » mar apr 18, 2017 6:28 pm

Prima l'uomo poi caso mai anche gli idoli e solo quelli che favoriscono la vita e non la morte; Dio invece è un'altra cosa sia dall'uomo che dai suoi idoli.

-

Berto - Site Admin

- Messaggi: 38319

- Iscritto il: ven nov 15, 2013 10:02 pm

Re: I primati dello stato italiano in Europa e nel mondo

![]() da Berto » mar apr 18, 2017 6:29 pm

da Berto » mar apr 18, 2017 6:29 pm

Elenco dei primati negativi italici, dell'Italia che si crede paese civile e culla della civiltà mondiale

1

È lo stato meno democratico dell'occidente, con una delle peggiori costituzioni, l'inno nazionale più violento e le caste più irresponsabili, privilegiate, parassite, bugiarde e prepotenti dell'Europa occidentale;

2

lo stato italiano ha il debito pubblico più alto dell'occidente dopo quello greco;

3

ha l'amministrazione pubblica più assenteista, fannullona, irresponsabile e corrotta dell'occidente;

4

con l'amministrazione politica più castuale, corrotta, irresponsabile, parassitaria e costosa dell'occidente;

5

e l'amministrazione della giustizia più inefficente, arbitraria e corrotta dell'occidente;

6

è il paese più mafioso dell'occidente con le sue: mafia, camorra, andrangheta, sacra corona unita, mafia cinese, mafia nigeriana, mafia islamica, mafie politiche e amministrative;

7

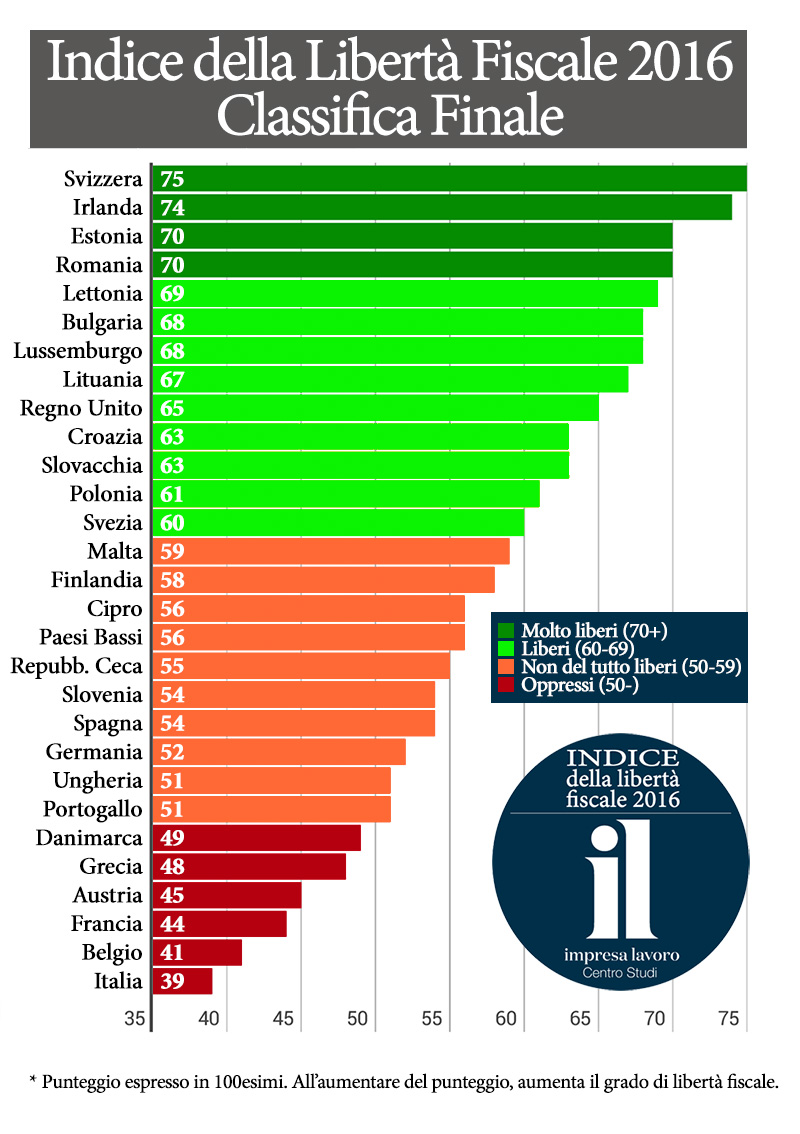

il paese ove si pagano più imposte e tasse rispetto alla quantità e alla qualità del servizi ricevuti;

8

è il paese dove la maggior parte dei cittadini veramente produttivi versano più contributi pensionistici in cambio di pensioni più basse e più tassate, e non adeguate al costo della vita; con il più alto numero di ingiustificate pensioni d'oro, doppie e triple pensioni, baby pensioni e false pensioni d'invalidità;

9

dopo i paesi dell'est e della Grecia è il paese con più poveri e disoccupati della UE e di tutto l'occidente;

10

è il paese dove i salari e le paghe da lavoro dipendente sono le più basse di tutto l'occidente rispetto al costo della vita, nonostante vi siano le maggiori associazioni sindacali e i maggiori partiti politici che si professano difensori dei lavoratori; nonostante il primo articolo della Costituzione italiana stabilisca che la "Repubblica è fondata sul lavoro" e nonostante sia il paese più cattolico dell'occidente la cui dottrina sociale dovrebbe avere tra i suoi valori principali quello di difendere il lavoro e i lavoratori;

11

è il paese dopo la Grecia con il maggior numero di parassiti e di privilegiati che vivono del lavoro e delle imposte degli altri cittadini;

12

è il paese dell'occidente con il maggior numero di morti per incidenti stradali e dove ti uccidono maggiormente sulle striscie pedonali mentre attraversi la strada;

13

l'Italia è al 77esimo posto per libertà di stampa;

14

è tra gli ultimi in Europa in fatto d'istruzione; dove le università sono il regno dei baroni e dove si vendono le lauree;

15

è tra i 4 peggiori pagatori europei ai fornitori di materie e servizi, le cui imprese sono fatte fallire, gli imprenditori costretti alla disperazione e i lavoratori alla disoccupazione;

16

è tra i paesi europei dove maggiormente i cittadini sono costretti a proteggere le loro case e i loro ambienti di lavoro, negozi e attività produttive, con recinzioni, protezioni blindate, impianti di allarme, cani da guardia, telecamere e servizi di sorveglianza;

17

è il paese dell'occidente dove i cittadini sono tra i meno tutelati e garantiti dalle leggi sulla legittima difesa,; dove il cittadino è gravemente impedito e ostacolato nell'esercizio naturale del diritto universale alla legittima difesa della sua persona, della sua casa, dei suoi beni;

18

è il paese più litigioso d'Europa e col maggior numero di avvocati che contribuiscono ad aumentare questa litigiosità e la malagiustizia;

19

è il paese della raccomandazione, dell'irresponsabilità, dell'immeritocrazia, dei privilegi, della violazione dei diritti, delle caste e delle clientele parassitarie;

20

è il paese con le banche più truffaldine e ladresche del mondo;

21

a noi veneti e friulani lo stato italiano ha portato la miseria e l'esodo biblico ottocentesco,, la prima guerra mondiale che ci ha distrutti; la grande depressione economica del I e del II dopoguerra; le grandi migrazioni novecentesche; depressione e corruzione morale;

22

fin dove arriva la corruzione del sistema italico;

23

sanità pubblica tra le peggiori dell'occidente, generalmente da Roma in giù con qualche caso di orrore speculativo anche al nord;

24

ipocrisie, incoerenze e assurdità italiche:

fratellanza italica adoperata/usata per rubare e per affermare privilegi, nascondere, sminuire e negare doveri e diritti; solidarietà con gli altri, con tutti ma non con te;

finta democrazia e realtà castuale;

tortura e trattamenti disumani da parte dello stato e dei suoi apparati;

manipolazioni e menzogne mediatiche e scolastiche;

femminicidio, maschicidio, infanticidio;

gender;

...

25

parassitismo economico;

26

tra i paesi peggiori dell'occidente come rispetto dell'ambiente e smaltimento dei rifiuti;

27

Roma, città capitale da sempre la città più corrotta dell'occidente; Roma e il suo storico imperialismo politico romano che continua nel cattolicesimo, come Regno Universale della Chiesa Romana = Regno di Cristo;

28

è il paese occidentale dove vi è l'evasione più alta: quella "buona" da necessità o "legittima" difesa e per sottrarre una parte dei profitti e del reddito alla voracità predatoria del fisco italico parassita; e quella cattiva da elusione e avidità;

29

è il paese dell'occidente dove dei criminali razzisti e carnefici come gli zingari vengono fatti passare per vittime;

30

è il paese dove si favorisce l'immigrazione clandestina con l'accoglienza indiscriminata di africani, asiatici, islamici a spese dei diritti, delle risorse, della sicurezza, della vita e del futuro dei cittadini italiani ed europei; violazione criminale dei nostri diritti umani con il concorso della Chiesa Cattolica e del Papa romano;

31

è lo stato occidentale dove si violano maggiormente i valori, i doveri e i diritti umani universali, in particolare dei nativi italici, degli stessi cittadini italiani;

32

i parassiti irresponsabili, i ladri e i bugiardi del nazionalismo italiano della sinistra grillina e della destra fascista e leghista usano l'Europa e la Germania come capri espiatori per nascondere e coprire le malefatte italiche di cui sono anch'essi sono responsabili;

33

i giovani italiani senza lavoro o malpagati sono costretti a migrare e a morire via dalla loro terra come questi due veneti, mentre lo stato italiano dilapida le risorse degli italiani per importare e mantenere centinaia di migliaia di clandestini; cose che non capitano in nessun'altra parte del mondo;

34

capita in Italia

35

realtà italiana e cristianismo cattolico romano

36

come gli italiani trattano i veneti

37

la mancanza di libertà nell'informazione e la manipolazione dell'informazione

38

le falsità e/o gli abbagli del Gioberti

39

i nuovi parassiti

40

...

Il fondo sovrano della Norvegia

...

Bruno Bozzetto Italia e Ouropa

http://www.youtube.com/watch?v=XkInkNMpI1Q

1

È lo stato meno democratico dell'occidente, con una delle peggiori costituzioni, l'inno nazionale più violento e le caste più irresponsabili, privilegiate, parassite, bugiarde e prepotenti dell'Europa occidentale;

2

lo stato italiano ha il debito pubblico più alto dell'occidente dopo quello greco;

3

ha l'amministrazione pubblica più assenteista, fannullona, irresponsabile e corrotta dell'occidente;

4

con l'amministrazione politica più castuale, corrotta, irresponsabile, parassitaria e costosa dell'occidente;

5

e l'amministrazione della giustizia più inefficente, arbitraria e corrotta dell'occidente;

6

è il paese più mafioso dell'occidente con le sue: mafia, camorra, andrangheta, sacra corona unita, mafia cinese, mafia nigeriana, mafia islamica, mafie politiche e amministrative;

7

il paese ove si pagano più imposte e tasse rispetto alla quantità e alla qualità del servizi ricevuti;

8

è il paese dove la maggior parte dei cittadini veramente produttivi versano più contributi pensionistici in cambio di pensioni più basse e più tassate, e non adeguate al costo della vita; con il più alto numero di ingiustificate pensioni d'oro, doppie e triple pensioni, baby pensioni e false pensioni d'invalidità;

9

dopo i paesi dell'est e della Grecia è il paese con più poveri e disoccupati della UE e di tutto l'occidente;

10

è il paese dove i salari e le paghe da lavoro dipendente sono le più basse di tutto l'occidente rispetto al costo della vita, nonostante vi siano le maggiori associazioni sindacali e i maggiori partiti politici che si professano difensori dei lavoratori; nonostante il primo articolo della Costituzione italiana stabilisca che la "Repubblica è fondata sul lavoro" e nonostante sia il paese più cattolico dell'occidente la cui dottrina sociale dovrebbe avere tra i suoi valori principali quello di difendere il lavoro e i lavoratori;

11

è il paese dopo la Grecia con il maggior numero di parassiti e di privilegiati che vivono del lavoro e delle imposte degli altri cittadini;

12

è il paese dell'occidente con il maggior numero di morti per incidenti stradali e dove ti uccidono maggiormente sulle striscie pedonali mentre attraversi la strada;

13

l'Italia è al 77esimo posto per libertà di stampa;

14

è tra gli ultimi in Europa in fatto d'istruzione; dove le università sono il regno dei baroni e dove si vendono le lauree;

15

è tra i 4 peggiori pagatori europei ai fornitori di materie e servizi, le cui imprese sono fatte fallire, gli imprenditori costretti alla disperazione e i lavoratori alla disoccupazione;

16

è tra i paesi europei dove maggiormente i cittadini sono costretti a proteggere le loro case e i loro ambienti di lavoro, negozi e attività produttive, con recinzioni, protezioni blindate, impianti di allarme, cani da guardia, telecamere e servizi di sorveglianza;

17

è il paese dell'occidente dove i cittadini sono tra i meno tutelati e garantiti dalle leggi sulla legittima difesa,; dove il cittadino è gravemente impedito e ostacolato nell'esercizio naturale del diritto universale alla legittima difesa della sua persona, della sua casa, dei suoi beni;

18

è il paese più litigioso d'Europa e col maggior numero di avvocati che contribuiscono ad aumentare questa litigiosità e la malagiustizia;

19

è il paese della raccomandazione, dell'irresponsabilità, dell'immeritocrazia, dei privilegi, della violazione dei diritti, delle caste e delle clientele parassitarie;

20

è il paese con le banche più truffaldine e ladresche del mondo;

21

a noi veneti e friulani lo stato italiano ha portato la miseria e l'esodo biblico ottocentesco,, la prima guerra mondiale che ci ha distrutti; la grande depressione economica del I e del II dopoguerra; le grandi migrazioni novecentesche; depressione e corruzione morale;

22

fin dove arriva la corruzione del sistema italico;

23

sanità pubblica tra le peggiori dell'occidente, generalmente da Roma in giù con qualche caso di orrore speculativo anche al nord;

24

ipocrisie, incoerenze e assurdità italiche:

fratellanza italica adoperata/usata per rubare e per affermare privilegi, nascondere, sminuire e negare doveri e diritti; solidarietà con gli altri, con tutti ma non con te;

finta democrazia e realtà castuale;

tortura e trattamenti disumani da parte dello stato e dei suoi apparati;

manipolazioni e menzogne mediatiche e scolastiche;

femminicidio, maschicidio, infanticidio;

gender;

...

25

parassitismo economico;

26

tra i paesi peggiori dell'occidente come rispetto dell'ambiente e smaltimento dei rifiuti;

27

Roma, città capitale da sempre la città più corrotta dell'occidente; Roma e il suo storico imperialismo politico romano che continua nel cattolicesimo, come Regno Universale della Chiesa Romana = Regno di Cristo;

28

è il paese occidentale dove vi è l'evasione più alta: quella "buona" da necessità o "legittima" difesa e per sottrarre una parte dei profitti e del reddito alla voracità predatoria del fisco italico parassita; e quella cattiva da elusione e avidità;

29

è il paese dell'occidente dove dei criminali razzisti e carnefici come gli zingari vengono fatti passare per vittime;

30

è il paese dove si favorisce l'immigrazione clandestina con l'accoglienza indiscriminata di africani, asiatici, islamici a spese dei diritti, delle risorse, della sicurezza, della vita e del futuro dei cittadini italiani ed europei; violazione criminale dei nostri diritti umani con il concorso della Chiesa Cattolica e del Papa romano;

31

è lo stato occidentale dove si violano maggiormente i valori, i doveri e i diritti umani universali, in particolare dei nativi italici, degli stessi cittadini italiani;

32

i parassiti irresponsabili, i ladri e i bugiardi del nazionalismo italiano della sinistra grillina e della destra fascista e leghista usano l'Europa e la Germania come capri espiatori per nascondere e coprire le malefatte italiche di cui sono anch'essi sono responsabili;

33

i giovani italiani senza lavoro o malpagati sono costretti a migrare e a morire via dalla loro terra come questi due veneti, mentre lo stato italiano dilapida le risorse degli italiani per importare e mantenere centinaia di migliaia di clandestini; cose che non capitano in nessun'altra parte del mondo;

34

capita in Italia

35

realtà italiana e cristianismo cattolico romano

36

come gli italiani trattano i veneti

37

la mancanza di libertà nell'informazione e la manipolazione dell'informazione

38

le falsità e/o gli abbagli del Gioberti

39

i nuovi parassiti

40

...

Il fondo sovrano della Norvegia

...

Bruno Bozzetto Italia e Ouropa

http://www.youtube.com/watch?v=XkInkNMpI1Q

Prima l'uomo poi caso mai anche gli idoli e solo quelli che favoriscono la vita e non la morte; Dio invece è un'altra cosa sia dall'uomo che dai suoi idoli.

-

Berto - Site Admin

- Messaggi: 38319

- Iscritto il: ven nov 15, 2013 10:02 pm

Re: I primati dello stato italiano in Europa e nel mondo

![]() da Berto » mar apr 18, 2017 6:30 pm

da Berto » mar apr 18, 2017 6:30 pm

???

I 42 PRIMATI NEGATIVI DELL’ITALIA IN EUROPA

Sergio Rizzo, Corriere della Sera 20/5/2014, 20 maggio 2014

http://www.cinquantamila.it/storyTeller ... 0002274350

ROMA — Per dare la misura dell’abisso che la crisi ha scavato fra l’Italia e la Germania basterebbero due numeri: i 941.500 posti di lavoro che noi abbiamo perduto e il milione 684.200 che loro invece hanno guadagnato.

Tutta materia, questa, per chi sostiene che in Europa è arrivato il momento di farla finita con l’austerity alla tedesca; e si prepara, dicono i sondaggi, a mandare un segnale forte e chiaro alle elezioni di domenica prossima. Se non fosse che il rapporto appena sfornato dall’ufficio studi della Confartigianato descrive un Paese che arranca rispetto a tutti gli altri partner continentali per ragioni ben più profonde della politica di rigore nei bilanci pubblici. Un’Italia che scivola sempre più in basso in tutte le classifiche, dovendo fare i conti con problemi strutturali mai affrontati e risolti. Soltanto così si può spiegare perché nei principali indicatori economici e sociali presi in esame nel documento in questione, dall’occupazione alla spesa pubblica fino ai tassi di abbandono scolastico e all’uso di Internet, il nostro Paese presenti valori al di sotto della media dell’eurozona in ben 42 casi su 50.

Prendiamo quello che nelle ultime settimane ci ha tristemente proiettato di nuovo all’attenzione delle cronache giudiziarie europee: la corruzione.

Per l’autorevole Transparency international l’Italia occupa la casella numero 69 su 177 nazioni. Da quando l’indice viene misurato, nel 1995, anno in cui in Italia si celebravano molti processi di Mani pulite, abbiamo perduto ben 36 posizioni in graduatoria. Fra i Paesi dell’eurozona la sola Grecia è dietro di noi, all’ottantesimo posto. Semplicemente avvilente il confronto con la Germania, dodicesima fra i più virtuosi.

Ed è perfino tedioso sottolineare come questa poco edificante performance italiana abbia certamente a che fare pure con una burocrazia lenta e oppressiva. Perché se è vero che il costo del personale della pubblica amministrazione (10,5% del Pil) è in linea con la media del Continente, e nettamente inferiore a quello della Francia (13,3%), la differenza è tutta nell’efficienza. Da noi una disputa commerciale davanti al giudice civile si risolve mediamente in 1.185 giorni, contro i 547 dell’eurozona e i 394 della Germania. E se paradossalmente siamo oggi più veloci della media dell’area euro nella tempistica per avviare un’attività (6 giorni contro 11) e registrare una proprietà (16 giorni contro 31), restiamo al palo quando si tratta di ottenere una licenza edilizia (233 giorni a fronte di 167) o pagare le tasse (269 ore contro 187). Per non parlare dei tempi di pagamento dei fornitori da parte della pubblica amministrazione, che nonostante gli sforzi viaggiano ancora al ritmo gasteropode di 170 giorni, 124 in più rispetto alla Germania e 90 ai Paesi euro. Ancora: secondo Paese manifatturiero continentale, l’Italia impiega 37 giorni per esaurire una procedura di import-export, a fronte di 16 in Germania e 21 nell’eurozona. Il costo dell’energia per le piccole e medie imprese è da noi superiore del 30,1%. Paghiamo il gasolio per autotrazione mediamente il 17,4 per cento in più. E trasportiamo su rotaia appena il 12,2% delle merci, contro il 15,4 nell’eurozona e il 18,4 nell’intera Unione.

È la fotografia, secondo il presidente della Confartigianato Giorgio Merletti, di un Paese «ancora troppo poco europeo a poche settimane dall’inizio del semestre di presidenza».

Sintomo drammatico, l’andamento dell’occupazione: giovanile e non. In Italia i ragazzi di età compresa fra i 15 e i 24 anni che lavorano sono il 16,3%: metà delle media dei Paesi euro, attestata al 31,4%. I giovani sotto i trent’anni che hanno un’attività lavorativa e contemporaneamente seguono percorsi formativi sono il 3,4%, a fronte del 14,4% nell’eurozona. Il tasso di abbandono scolastico è di quasi quattro punti superiore alla media europea: circa il doppio della Germania. Paese nel quale il livello di scolarizzazione degli adulti è triplo del nostro.

E l’uso delle nuove tecnologie? Oltre un terzo degli italiani (34%) non ha mai navigato su Internet, quota che si riduce a meno di un quinto (19,8%) nell’eurozona. Mentre i nostri connazionali che hanno rapporti telematici con la pubblica amministrazione sono il 10%, contro il 23% europeo.

Difficile dunque stupirsi, di fronte a questi dati, se negli ultimi dieci anni la nostra produttività è diminuita dello 0,9 per cento mentre quella dell’eurozona aumentava del 6,9 per cento.

E se la nostra crescita è da un ventennio la più bassa d’Europa, mentre la ricchezza prodotta da ciascun italiano (25.600 euro) risulta inferiore di 3 mila euro a quella dell’eurozona (28.600) e di quasi 8 mila a quella tedesca (33.300). Certo, sono numeri che non possono tenere conto dell’impatto dell’economia sommersa, che qui supera un quinto del Pil (21,1%), rispetto a una media dei Paesi euro pari al 14,4%: dato peraltro fortemente condizionato dal peso dell’Italia. Ma di questo non si può certo andare fieri. ???

I 42 PRIMATI NEGATIVI DELL’ITALIA IN EUROPA

Sergio Rizzo, Corriere della Sera 20/5/2014, 20 maggio 2014

http://www.cinquantamila.it/storyTeller ... 0002274350

ROMA — Per dare la misura dell’abisso che la crisi ha scavato fra l’Italia e la Germania basterebbero due numeri: i 941.500 posti di lavoro che noi abbiamo perduto e il milione 684.200 che loro invece hanno guadagnato.

Tutta materia, questa, per chi sostiene che in Europa è arrivato il momento di farla finita con l’austerity alla tedesca; e si prepara, dicono i sondaggi, a mandare un segnale forte e chiaro alle elezioni di domenica prossima. Se non fosse che il rapporto appena sfornato dall’ufficio studi della Confartigianato descrive un Paese che arranca rispetto a tutti gli altri partner continentali per ragioni ben più profonde della politica di rigore nei bilanci pubblici. Un’Italia che scivola sempre più in basso in tutte le classifiche, dovendo fare i conti con problemi strutturali mai affrontati e risolti. Soltanto così si può spiegare perché nei principali indicatori economici e sociali presi in esame nel documento in questione, dall’occupazione alla spesa pubblica fino ai tassi di abbandono scolastico e all’uso di Internet, il nostro Paese presenti valori al di sotto della media dell’eurozona in ben 42 casi su 50.

Prendiamo quello che nelle ultime settimane ci ha tristemente proiettato di nuovo all’attenzione delle cronache giudiziarie europee: la corruzione.

Per l’autorevole Transparency international l’Italia occupa la casella numero 69 su 177 nazioni. Da quando l’indice viene misurato, nel 1995, anno in cui in Italia si celebravano molti processi di Mani pulite, abbiamo perduto ben 36 posizioni in graduatoria. Fra i Paesi dell’eurozona la sola Grecia è dietro di noi, all’ottantesimo posto. Semplicemente avvilente il confronto con la Germania, dodicesima fra i più virtuosi.

Ed è perfino tedioso sottolineare come questa poco edificante performance italiana abbia certamente a che fare pure con una burocrazia lenta e oppressiva. Perché se è vero che il costo del personale della pubblica amministrazione (10,5% del Pil) è in linea con la media del Continente, e nettamente inferiore a quello della Francia (13,3%), la differenza è tutta nell’efficienza. Da noi una disputa commerciale davanti al giudice civile si risolve mediamente in 1.185 giorni, contro i 547 dell’eurozona e i 394 della Germania. E se paradossalmente siamo oggi più veloci della media dell’area euro nella tempistica per avviare un’attività (6 giorni contro 11) e registrare una proprietà (16 giorni contro 31), restiamo al palo quando si tratta di ottenere una licenza edilizia (233 giorni a fronte di 167) o pagare le tasse (269 ore contro 187). Per non parlare dei tempi di pagamento dei fornitori da parte della pubblica amministrazione, che nonostante gli sforzi viaggiano ancora al ritmo gasteropode di 170 giorni, 124 in più rispetto alla Germania e 90 ai Paesi euro. Ancora: secondo Paese manifatturiero continentale, l’Italia impiega 37 giorni per esaurire una procedura di import-export, a fronte di 16 in Germania e 21 nell’eurozona. Il costo dell’energia per le piccole e medie imprese è da noi superiore del 30,1%. Paghiamo il gasolio per autotrazione mediamente il 17,4 per cento in più. E trasportiamo su rotaia appena il 12,2% delle merci, contro il 15,4 nell’eurozona e il 18,4 nell’intera Unione.

È la fotografia, secondo il presidente della Confartigianato Giorgio Merletti, di un Paese «ancora troppo poco europeo a poche settimane dall’inizio del semestre di presidenza».

Sintomo drammatico, l’andamento dell’occupazione: giovanile e non. In Italia i ragazzi di età compresa fra i 15 e i 24 anni che lavorano sono il 16,3%: metà delle media dei Paesi euro, attestata al 31,4%. I giovani sotto i trent’anni che hanno un’attività lavorativa e contemporaneamente seguono percorsi formativi sono il 3,4%, a fronte del 14,4% nell’eurozona. Il tasso di abbandono scolastico è di quasi quattro punti superiore alla media europea: circa il doppio della Germania. Paese nel quale il livello di scolarizzazione degli adulti è triplo del nostro.

E l’uso delle nuove tecnologie? Oltre un terzo degli italiani (34%) non ha mai navigato su Internet, quota che si riduce a meno di un quinto (19,8%) nell’eurozona. Mentre i nostri connazionali che hanno rapporti telematici con la pubblica amministrazione sono il 10%, contro il 23% europeo.

Difficile dunque stupirsi, di fronte a questi dati, se negli ultimi dieci anni la nostra produttività è diminuita dello 0,9 per cento mentre quella dell’eurozona aumentava del 6,9 per cento.

E se la nostra crescita è da un ventennio la più bassa d’Europa, mentre la ricchezza prodotta da ciascun italiano (25.600 euro) risulta inferiore di 3 mila euro a quella dell’eurozona (28.600) e di quasi 8 mila a quella tedesca (33.300). Certo, sono numeri che non possono tenere conto dell’impatto dell’economia sommersa, che qui supera un quinto del Pil (21,1%), rispetto a una media dei Paesi euro pari al 14,4%: dato peraltro fortemente condizionato dal peso dell’Italia. Ma di questo non si può certo andare fieri. ???

Prima l'uomo poi caso mai anche gli idoli e solo quelli che favoriscono la vita e non la morte; Dio invece è un'altra cosa sia dall'uomo che dai suoi idoli.

-

Berto - Site Admin

- Messaggi: 38319

- Iscritto il: ven nov 15, 2013 10:02 pm

Re: I primati dello stato italiano in Europa e nel mondo

![]() da Berto » mar apr 18, 2017 6:31 pm

da Berto » mar apr 18, 2017 6:31 pm

1

È lo stato meno democratico dell'occidente, con una delle peggiori costituzioni, l'inno nazionale più violento e le caste più irresponsabili, privilegiate, parassite, bugiarde e prepotenti dell'Europa occidentale;

...

L'orrenda costituzione italiana

http://www.filarveneto.eu/forum/viewtop ... 139&t=2412

La Costituzione Italiana sancisce l'espropriazione della sovranità dei cittadini o popolare, da parte di una casta di eletti selezionata dai partiti, senza alcun vincolo di mandato.

La chiamano democrazia rapprentativa e indiretta ed è la seconda fonte del male italiano dopo il suo portato storico risorgimentale fallimentare con i suoi falsi miti unitari.

Il confronto va fatto con i paesi variamente democratici e federali dell'occidente: Svizzera (il più democratico), Austria, Germania, paesi scandinavi, Olanda, Inghilterra, USA e Canada

Casta ademocratica italico europea

http://www.filarveneto.eu/forum/viewtop ... =92&t=2362

Il mito risorgimentale e le sue falsità italico-romane

http://www.filarveneto.eu/forum/viewtop ... 139&t=2481

Ecco cosa ci ha portato il Risorgimento italiano e il suo Stato unitario a noi veneti:

fame, miseria, emigrazione con esodo biblico, deprivazione e arretramento economico, la nefasta rinascita dell'imperialismo romano, guerra con distruzione e morte, sottosviluppo, corruzione amministrativa e politica, mafia ed altre organizzazioni criminali, falsificazione della nostra storia, induzione al disprezzo etno razzista verso noi stessi e la nostra gente, inciviltà italica con le sue caste e istituzioni ademocratiche ed il suo fascio-comunismo, l'arroganza romana, l'ipocrisia democristiana, la falsa fratellanza con il suo parassitismo statale, romano, etnico e sociale, il ladrocinio bancario, la finanza truffaldina, l'industria assistita ...

Il tricolore, l'Inno di Mameli e il nazionalismo italiano

http://www.filarveneto.eu/forum/viewtop ... =139&t=338

Ieri hanno festeggiato il tricolore, quel sacro feticcio

http://www.lindipendenza.com/il-tricolo ... o-feticcio

di GILBERTO ONETO

In occasione del secondo compleanno de “L’Indipendenza”, riproponiamo un articolo che ha attinenza con i festeggiamenti avvenuti ieri in Italia.

Secondo la storia patria “ufficiale”, il tricolore italiano ha compiuto 215 anni e ci siamo subiti le omelie “napolitane” sulla sacralità del feticcio e sul suo salvifico ruolo di totem dell’unità nazionale. Come ogni altro simbolo politico e identitario, anche il tricolore italiano nasce da una serie di sovrapposizioni di segni, di casualità e di invenzioni: come tutti i simboli merita rispetto e – per questo – non servono mitizzazioni e sacralizzazioni, non serve farne una reliquia circondata da nuvole di incenso e protetta dai gendarmi. Invece oggi il tricolore – caso pressoché unico al mondo - è difeso da alcuni minacciosi articoli del Codice Rocco e la sua esposizione è oggetto di una serie di disposizioni di legge puntigliose quanto sistematicamente disattese.

Forse è proprio la sua debolezza semiotica ad aver costretto la vulgata patriottica ad avvolgerlo in un’aureola di balle, mistificazioni, omissioni e risibili panzane.

Sul significato dei tre colori si sono sbizzarrite generazioni di poeti e di redattori di sillabari, che hanno tirato in ballo verdi prati, fuoco di vulcani, nevai, sangue, speranza e purezza: i più arditi si sono gettati in acrobatiche citazioni dantesche.

La verità è più prosaica e trova una vasta gamma di spiegazioni che vanno dalla casualità di taluni accostamenti cromatici di uniformi militari, al banale riferimento al tricolore francese o al più “nobile” (ma solo in termini simbolici) richiamo alla cromia massonica. Sono, a questo proposito, proprio i “venerabili fratelli” che in molte occasioni hanno rivendicato la paternità morale e grafica della bandiera. E non è evidentemente un caso che gli stessi colori si trovino nei vessilli di altre loro creature, fra cui il Messico, repubblica massonica per eccellenza.

Anche la sua affermata italianità è piuttosto traballante: il periodo giacobino e poi napoleonico, in cui essa ha trovato la sua genesi, è stipato di decine di altre bandiere simili: bicolori o tricolori che hanno rappresentato una effimera genia di repubbliche e repubblichette. Infatti il bianco-rosso-verde era solo il vessillo degli Stati che hanno interessato la Padania centro-orientale: altrove garrivano altri accostamenti cromatici.

Non ha neppure il monopolio della rappresentanza risorgimentale: tutte le rivolte carbonare utilizzavano altri colori (soprattutto la tricromia rosso-nera-blu), la repubblica romana e Pisacane sventolavano un drappo rosso, a Genova nel 1849 garriva la Croce di San Giorgio, e lo stesso Garibaldi si era confezionato un vessillo nero con un vulcano fiammeggiante ed ha appreso dell’amato tricolore solo durante il suo viaggio di ritorno in Italia, e ha dovuto rimediare in tutta fretta mettendo assieme tovaglie, indumenti e tappezzerie trovate a bordo della nave che lo trasportava.

Spesso si ricorda l’utilizzo del tricolore nelle Cinque Giornate ma si omette di dire che erano i colori dello Stato autonomo che aveva avuto Milano per capitale e che esso veniva utilizzato in forma complementare alla Croce di San Giorgio. Solo i rivoltosi più “politicizzati” avevano coscienza che si trattava del simbolo di un partito politico, la Giovane Italia, che lo aveva adottato qualche anno prima. Carlo Alberto lo ha furbescamente fatto diventare la bandiera del regno per affermare la sua volontà di diventare re dei territori che quarant’anni prima lo avevano preso come contrassegno, e cioè la Padania. Per esorcizzarne le implicazioni mazziniane lo ha “marchiato” con uno scudo di Savoia, agli inizi sproporzionatamente grande.

Solo da allora, esso è diventato bandiera d’Italia seguendo la trasmigrazione del termine, fino a ricoprire l’intera penisola. In seguito esso ne ha accompagnato tutte le avventure, emergendo con più forza nel corso di guerre e avventure dolorose, e – soprattutto – nel mesto cerimoniale che vi ha puntualmente fatto seguito col suo corollario di funerali, ossari, monumenti eccetera. Il fascismo ha aggiunto il nero arrivando alla sublimazione di una quadricromia dalle forti implicazioni ideologiche ma anche funebri, che non a caso è la stessa dei simboli dell’estremismo islamico.

Questo suo passato nazionalista e fascista aveva relegato il tricolore nell’ambito del nostalgismo e – fuori dal quadro politico – a bandiera calcistica, buona solo per gli stadi o per le vittorie della nazionale di football. Esso è stato ripescato di recente solo in funzione anti-autonomista, nel tentativo di promuovere un patriottismo unitarista in grado di opporsi all’ondata di crescita della aspirazioni locali di libertà e vere identità. Non è un caso che esso sia stato riesumato con forza proprio dagli ultimi tre presidenti, per uno dei quali forse anche per una sorta di espiazione di antiche memorie di rosso-bianco-verdi ungheresi.

Per finire, giova ricordare che il tricolore mazziniano è un rarissimo caso di simbolo di partito diventato segno dello Stato conquistato. Era successo con la bandiera rossa diventata segno dell’Unione sovietica e con la svastica diventata vessillo della Germania. La sola divertente differenza è che il partito mazziniano non ha conquistato il potere ma anche questo è un sicuro segno di italica creatività.

La grande menzogna

http://www.filarveneto.eu/forum/viewtop ... 139&t=1616

https://www.filarveneto.eu/wp-content/u ... gna-kw.jpg

Roma - il mito tra il vero e il falso

http://www.filarveneto.eu/forum/viewtop ... 111&t=2355

Medioevo - anni o secoli veneto-germani (circa 900 anni) e nascita dei comuni

http://www.filarveneto.eu/forum/viewforum.php?f=136

È lo stato meno democratico dell'occidente, con una delle peggiori costituzioni, l'inno nazionale più violento e le caste più irresponsabili, privilegiate, parassite, bugiarde e prepotenti dell'Europa occidentale;

...

L'orrenda costituzione italiana

http://www.filarveneto.eu/forum/viewtop ... 139&t=2412

La Costituzione Italiana sancisce l'espropriazione della sovranità dei cittadini o popolare, da parte di una casta di eletti selezionata dai partiti, senza alcun vincolo di mandato.

La chiamano democrazia rapprentativa e indiretta ed è la seconda fonte del male italiano dopo il suo portato storico risorgimentale fallimentare con i suoi falsi miti unitari.

Il confronto va fatto con i paesi variamente democratici e federali dell'occidente: Svizzera (il più democratico), Austria, Germania, paesi scandinavi, Olanda, Inghilterra, USA e Canada

Casta ademocratica italico europea

http://www.filarveneto.eu/forum/viewtop ... =92&t=2362

Il mito risorgimentale e le sue falsità italico-romane

http://www.filarveneto.eu/forum/viewtop ... 139&t=2481

Ecco cosa ci ha portato il Risorgimento italiano e il suo Stato unitario a noi veneti:

fame, miseria, emigrazione con esodo biblico, deprivazione e arretramento economico, la nefasta rinascita dell'imperialismo romano, guerra con distruzione e morte, sottosviluppo, corruzione amministrativa e politica, mafia ed altre organizzazioni criminali, falsificazione della nostra storia, induzione al disprezzo etno razzista verso noi stessi e la nostra gente, inciviltà italica con le sue caste e istituzioni ademocratiche ed il suo fascio-comunismo, l'arroganza romana, l'ipocrisia democristiana, la falsa fratellanza con il suo parassitismo statale, romano, etnico e sociale, il ladrocinio bancario, la finanza truffaldina, l'industria assistita ...

Il tricolore, l'Inno di Mameli e il nazionalismo italiano

http://www.filarveneto.eu/forum/viewtop ... =139&t=338

Ieri hanno festeggiato il tricolore, quel sacro feticcio

http://www.lindipendenza.com/il-tricolo ... o-feticcio

di GILBERTO ONETO

In occasione del secondo compleanno de “L’Indipendenza”, riproponiamo un articolo che ha attinenza con i festeggiamenti avvenuti ieri in Italia.

Secondo la storia patria “ufficiale”, il tricolore italiano ha compiuto 215 anni e ci siamo subiti le omelie “napolitane” sulla sacralità del feticcio e sul suo salvifico ruolo di totem dell’unità nazionale. Come ogni altro simbolo politico e identitario, anche il tricolore italiano nasce da una serie di sovrapposizioni di segni, di casualità e di invenzioni: come tutti i simboli merita rispetto e – per questo – non servono mitizzazioni e sacralizzazioni, non serve farne una reliquia circondata da nuvole di incenso e protetta dai gendarmi. Invece oggi il tricolore – caso pressoché unico al mondo - è difeso da alcuni minacciosi articoli del Codice Rocco e la sua esposizione è oggetto di una serie di disposizioni di legge puntigliose quanto sistematicamente disattese.

Forse è proprio la sua debolezza semiotica ad aver costretto la vulgata patriottica ad avvolgerlo in un’aureola di balle, mistificazioni, omissioni e risibili panzane.

Sul significato dei tre colori si sono sbizzarrite generazioni di poeti e di redattori di sillabari, che hanno tirato in ballo verdi prati, fuoco di vulcani, nevai, sangue, speranza e purezza: i più arditi si sono gettati in acrobatiche citazioni dantesche.

La verità è più prosaica e trova una vasta gamma di spiegazioni che vanno dalla casualità di taluni accostamenti cromatici di uniformi militari, al banale riferimento al tricolore francese o al più “nobile” (ma solo in termini simbolici) richiamo alla cromia massonica. Sono, a questo proposito, proprio i “venerabili fratelli” che in molte occasioni hanno rivendicato la paternità morale e grafica della bandiera. E non è evidentemente un caso che gli stessi colori si trovino nei vessilli di altre loro creature, fra cui il Messico, repubblica massonica per eccellenza.

Anche la sua affermata italianità è piuttosto traballante: il periodo giacobino e poi napoleonico, in cui essa ha trovato la sua genesi, è stipato di decine di altre bandiere simili: bicolori o tricolori che hanno rappresentato una effimera genia di repubbliche e repubblichette. Infatti il bianco-rosso-verde era solo il vessillo degli Stati che hanno interessato la Padania centro-orientale: altrove garrivano altri accostamenti cromatici.

Non ha neppure il monopolio della rappresentanza risorgimentale: tutte le rivolte carbonare utilizzavano altri colori (soprattutto la tricromia rosso-nera-blu), la repubblica romana e Pisacane sventolavano un drappo rosso, a Genova nel 1849 garriva la Croce di San Giorgio, e lo stesso Garibaldi si era confezionato un vessillo nero con un vulcano fiammeggiante ed ha appreso dell’amato tricolore solo durante il suo viaggio di ritorno in Italia, e ha dovuto rimediare in tutta fretta mettendo assieme tovaglie, indumenti e tappezzerie trovate a bordo della nave che lo trasportava.

Spesso si ricorda l’utilizzo del tricolore nelle Cinque Giornate ma si omette di dire che erano i colori dello Stato autonomo che aveva avuto Milano per capitale e che esso veniva utilizzato in forma complementare alla Croce di San Giorgio. Solo i rivoltosi più “politicizzati” avevano coscienza che si trattava del simbolo di un partito politico, la Giovane Italia, che lo aveva adottato qualche anno prima. Carlo Alberto lo ha furbescamente fatto diventare la bandiera del regno per affermare la sua volontà di diventare re dei territori che quarant’anni prima lo avevano preso come contrassegno, e cioè la Padania. Per esorcizzarne le implicazioni mazziniane lo ha “marchiato” con uno scudo di Savoia, agli inizi sproporzionatamente grande.

Solo da allora, esso è diventato bandiera d’Italia seguendo la trasmigrazione del termine, fino a ricoprire l’intera penisola. In seguito esso ne ha accompagnato tutte le avventure, emergendo con più forza nel corso di guerre e avventure dolorose, e – soprattutto – nel mesto cerimoniale che vi ha puntualmente fatto seguito col suo corollario di funerali, ossari, monumenti eccetera. Il fascismo ha aggiunto il nero arrivando alla sublimazione di una quadricromia dalle forti implicazioni ideologiche ma anche funebri, che non a caso è la stessa dei simboli dell’estremismo islamico.

Questo suo passato nazionalista e fascista aveva relegato il tricolore nell’ambito del nostalgismo e – fuori dal quadro politico – a bandiera calcistica, buona solo per gli stadi o per le vittorie della nazionale di football. Esso è stato ripescato di recente solo in funzione anti-autonomista, nel tentativo di promuovere un patriottismo unitarista in grado di opporsi all’ondata di crescita della aspirazioni locali di libertà e vere identità. Non è un caso che esso sia stato riesumato con forza proprio dagli ultimi tre presidenti, per uno dei quali forse anche per una sorta di espiazione di antiche memorie di rosso-bianco-verdi ungheresi.

Per finire, giova ricordare che il tricolore mazziniano è un rarissimo caso di simbolo di partito diventato segno dello Stato conquistato. Era successo con la bandiera rossa diventata segno dell’Unione sovietica e con la svastica diventata vessillo della Germania. La sola divertente differenza è che il partito mazziniano non ha conquistato il potere ma anche questo è un sicuro segno di italica creatività.

La grande menzogna

http://www.filarveneto.eu/forum/viewtop ... 139&t=1616

https://www.filarveneto.eu/wp-content/u ... gna-kw.jpg

{kind=link}

Roma - il mito tra il vero e il falso

http://www.filarveneto.eu/forum/viewtop ... 111&t=2355

Medioevo - anni o secoli veneto-germani (circa 900 anni) e nascita dei comuni

http://www.filarveneto.eu/forum/viewforum.php?f=136

Prima l'uomo poi caso mai anche gli idoli e solo quelli che favoriscono la vita e non la morte; Dio invece è un'altra cosa sia dall'uomo che dai suoi idoli.

-

Berto - Site Admin

- Messaggi: 38319

- Iscritto il: ven nov 15, 2013 10:02 pm

Re: I primati dello stato italiano in Europa e nel mondo

![]() da Berto » mar apr 18, 2017 6:31 pm

da Berto » mar apr 18, 2017 6:31 pm

2

Lo stato italiano ha il debito pubblico più alto dell'occidente dopo quello greco;

Nuovo record storico per il debito pubblico italiano

2017/05/15

http://www.huffingtonpost.it/2017/05/15 ... a_22086935

Il debito pubblico italiano registra un nuovo record storico. Malgrado gli annunci sull'impegno italiano di lavorare per ridurre il rapporto fra debito e Pil per rispettare gli impegni europei, il debito delle amministrazioni pubbliche in Italia non accenna a invertire la rotta e a marzo scorso ha toccato il punto più alto.

Nel suo bollettino sulla finanza pubblica, la Banca d'Italia rende noto che il debito pubblico italiano è stato 2.260,3 miliardi di euro, in aumento di 20 miliardi rispetto al mese precedente. L'incremento è dovuto al fabbisogno mensile delle amministrazioni pubbliche (23,4 miliardi), parzialmente compensato dalla diminuzione delle disponibilità liquide del tesoro (per 2,2 miliardi, a 54,6 miliardi) e dall'effetto complessivo degli scarti e dei premi all'emissione e al rimborso, della rivalutazione dei titoli indicizzati all'inflazione e della variazione del tasso di cambio (1,1 miliardi). Con riferimento ai sottosettori, il debito delle amministrazioni centrali è aumentato di 20,3 miliardi, quello delle amministrazioni locali è diminuito di 0,2 miliardi; il debito degli enti di previdenza è rimasto pressoché invariato.

Il bollettino comunica anche i dati sulle entrate tributarie contabilizzate nel bilancio dello Stato, che confermano il trend di crescita. Nel primo trimestre ammontano a 92 miliardi in crescita del 2,7% rispetto al trimestre 2016 corrispondente. A marzo le entrate tributarie contabilizzate sono state pari a 28,6 miliardi (27,8 nello stesso mese del 2016).

Italia secondo debito pubblico più alto d'Europa dopo la Grecia

http://tg24.sky.it/economia/2017/04/24/ ... uropa.html

Il debito pubblico italiano si conferma il secondo più alto dell'Unione Europea, secondo solo a quello della Grecia. Come emerge dal rapporto eurostat, il debito del nostro Paese è pari a 2.217,909 miliardi di euro, il 132,6% del prodotto interno lordo: due punti decimali in meno rispetto alle stime di febbraio fatte dall'Unione europea. Cala, invece, il deficit per la spesa pubblica: il rapporto deficit/pil è infatti passato dal 2,7% del 2015 al 2,4% del 2016.

Secondo debito pubblico più alto d'Europa

Il debito pubblico italiano è passato dal 132,1% del Pil del 2015 al 132,6% nel 2016, per un valore pari a 2.217,909 miliardi di euro. È il secondo più alto dell'Ue, dietro solo alla Grecia che arriva al 179% del proprio prodotto interno lordo. Notizie più confortanti arrivano, invece, dal rapporto deficit/pil passato dal 2,7% del 2015 al 2,4% del 2016. Questa percentuale è stata rivista di un decimale al rialzo rispetto alle stime fatte dalla Commissione europea nel mese di febbraio. Il rapporto debito/pil, invece, è risultato di due punti decimali più basso rispetto alle stesse previsioni Ue. Considerando il triennio 2013-2016 preso in esame nel rapporto eurostat, l'Italia ha visto aumentare in tre anni il proprio debito pubblico di 3,6 punti percentuali (da 129% a 132,6). Il deficit, invece, è calato di cinque punti decimali passando dal 2,9% del 2013 al 2,4% dello scorso anno, rimanendo quindi ampiamente sotto la soglia dl 3%, indicata come limite invalicabile dalla Commissione.

Nell'area euro diminuiti deficit e debito

In generale, nella zona euro, composta da 19 stati, è emerso un quadro in cui deficit e debito pubblico nel 2016 sono diminuiti rispetto all'anno precedente. Il rapporto deficit/pil è infatti passato dal 2,1% all'1,5%, mentre il rapporto del debito pubblico con il prodotto interno lordo è calato di più di un punto percentuale: dal 90,3% del 2015 all'89,2% del 2016. Anche considerando tutti i paesi appartenenti all'Unione europea (un totale di 28 stati), sono stati registrati cali in entrambi gli indicatori. Il deficit Ue è passato dal 2,4% del 2015 all'1,7% dello scorso anno, mentre il debito dall'84,9% all'83,5%.

Paesi in debito

Oltre all'Italia e alla Grecia, ci sono anche altri Paesi appartenenti alla zona euro che hanno registrato un debito pubblico al di sopra del 100%. Si tratta del Portogallo (130,4%), Cipro (107,8%) e Belgio (105,9%). I debiti pubblici più bassi in rapporto percentuale al pil nel 2016 sono stati, invece, quelli dell'Estonia (9,5%), del Lussemburgo (20%) e della Lettonia (40,1%). Sul fronte deficit, sempre nell'Eurozona, Francia e Spagna hanno superato il tetto del 3% con rispettivamente il 3,4% e il 4,5%. Al contrario, Germania e Grecia hanno registrato un rapporto deficit/pil molto contenuto, dello 0,8% dello 0,7%.

La classifica dei paesi con il debito pubblico più alto del mondo. Dov'è l'Italia?

https://www.forexinfo.it/debito-pubblic ... Italia-FMI

Debito pubblico più alto: la classifica dei paesi peggiori - È del FMI la classifica dei paesi con il debito pubblico più elevato.

L’esame del Fondo Monetario Internazionale non si è concentrato solo sul continente europeo, ma ha guardato ad un panorama più ampio, quello mondiale, per ottenere la classifica dei paesi che hanno un debito pubblico più alto.

Ovviamente la classifica dei paesi peggiori dal punto di vista del debito pubblico deve essere letta con la dovuta cautela, visto che gli stati citati sono molto diversi soprattutto dal punto di vista delle dimensioni e di conseguenza delle spese sostenute.

Prima di mostrare la classifica dei paesi con il debito pubblico più elevato, redatta dal del Fondo Monetario Internazionale, occorre però aver bene chiara la nozione di debito pubblico, ossia quel debito che direttamente o indirettamente appartiene allo Stato.

Come rilevato dal FMI l’Italia si posiziona sul podio della classifica dei paesi con il debito pubblico più alto, ma nonostante questo non è la peggiore in assoluto. Chi viene prima e chi dopo di noi? Ecco di seguito la classifica dei paesi con il più alto debito pubblico al mondo.

FMI: la classifica dei paesi con il debito pubblico maggiore

La classifica seguente è stata redatta dal Fondo Monetario Internazionale che per un’analisi comparativa più efficace e veloce ha riportato tutte le cifre di ogni singolo debito pubblico in dollari americani.

Stati Uniti: 18.237 miliardi

Giappone: 10.557 miliardi

Italia: 2.407 miliardi

Regno Unito: 2.345 miliardi

Francia: 2.173 miliardi

Cina: 1.684 miliardi

Germania: 1.544 miliardi

Olanda: 475 miliardi

Belgio: 435 miliardi

Austria: 305 miliardi

Svezia: 221 miliardi

Ecco qual è la classifica dei paesi con il debito pubblico maggiore. Vale la pena di notare, tuttavia, che i dati sul debito pubblico tedesco e cinese escludono i costi legati alle amministrazioni locali - si stima che calcolando anche queste ultime il debito pubblico della Cina schizzerebbe a più di 5.000 miliardi di dollari.

Debito pubblico/PIL: come cambia la classifica dei paesi peggiori

Come già accennato, la precedente classifica si basa solo ed esclusivamente sul debito pubblico di ciascun paese. Ciò spiega perché siano assenti ad esempio la Grecia e Cipro, due stati altamente indebitati ma dalle dimensioni piuttosto ridotte. Se andassimo a considerare il rapporto debito pubblico-PIL, la classifica dei paesi peggiori al mondo avrebbe tutta un’altra conformazione e il podio sarebbe così costituito:

Giappone: 200%

Italia: 132%

Stati Uniti: 115%

Debito pubblico Italia: a quanto ammonta e chi lo detiene

Come già accennato il debito pubblico dell’Italia è pari a circa 2.400 miliardi di dollari, ma chi detiene il nostro indebitamento? Se volessimo stilare una classifica, al primo posto ci sarebbero gli investitori stranieri con il 30% del debito pubblico italiano nelle tasche. Medaglia d’argento per le banche con il 29% del debito. Un grandino più in basso le assicurazioni italiane con il 21% del debito e la Banca d’Italia con il 15%. Ultimo posto invece per le famiglie con il 5% del debito pubblico d’Italia.

I manipolatori fanfaroni dell'informazione politicamente e ideologicamente asservita che arrivano a far credere che il debito quasi non esista e non incida negativamente sulla nostra vita e sul futuro dei nostri figli e nipoti;

credo che la maggior parte sappia cosa vuol dire avere un debito sul groppone che se non paghi può lsasciarti sul lastrico in mezzo a una strada senza lavoro, alla fame e pronto al suicidio:

L'economia della trasparenza | La storiella del neonato italiano che nasce con un debito di 35mila euro

2014/07/01

http://vitolops.blog.ilsole24ore.com/20 ... 5mila-euro

Debito pubblico, debito pubblico, debito pubblico. Siamo a 2.100 miliardi che, rapportati a un Pil di 1.550, porta il rapporto debito/Pil al 132%. Se il Pil (somma di consumi di famiglie, investimenti di imprese, spesa pubblica e bilancia commerciale) crescesse un po’ di più il rapporto ovviamente si ridurrebbe e saremmo tutti più contenti. Ma il punto che vorrei sollevare in questo post non è tanto il motivo per cui l’Italia fa fatica a far crescere il Pil in questa fase (alla domanda manca la benzina, la moneta, il credito bancario ecc.) ma è un (falso) mito sul debito pubblico.

Spesso sentiamo dire che ogni italiano, appena nato, eredita un macigno sulle spalle che varia a seconda dei periodi storici e che in questo momento si attesta intorno a 35mila euro. Il calcolo che viene eseguito è il seguente. Debito pubblico/popolazione. Quindi se dividiamo 2.100.000.000 per 60.000.000 otteniamo 35mila euro. Secondo questo modo di ragionare ciascun italiano ha un debito pubblico di 35mila euro. Una sorta di onta, di peccato originale con cui convivere fino al giorno in cui la società andrà in paradiso e il debito pubblico non ci sarà più.

Questo ragionamento – che va per la maggiore anche in molti dibattiti televisivi – non corrisponde alla realtà. Per due motivi, estremamente intuitivi e paradossalmente (proprio perché così semplici) non presi in considerazione.

1) il debito di uno Stato non deve essere estinto ma deve essere semplicemente sostenibile e far sì che non produca una mole di interessi eccessiva. Lo dimostra il fatto che ad oggi non ci sono Paesi senza un debito pubblico;

2) ogni debito di qualcuno è il credito di qualcun altro. Non si scappa. Se io ho un mutuo, la banca ha un credito nei miei confronti. Se lo Stato ha un debito, chi detiene quei titoli di Stato non ha un debito ma un credito nei confronti dello Stato. Ebbene, in questo momento il Tesoro ci dice che sono in circolazione titoli di Stato per un controvalore di 1.815 miliardi a fronte di un debito pubblico di 2.089 miliardi (aggiornamento al 30 maggio). Questi 1.815 miliardi sono in mano per circa il 50-60% a banche e assicurazioni italiane, per il 10% a risparmiatori italiani e per la quota restante a investitori non residenti.

Questo significa che banche, assicurazioni, risparmiatori italiani, investitori stranieri non sono in una posizione debitoria nei confronti dello Stato italiano ma hanno un credito e incassano cedole dallo Stato italiano. Quindi il fantomatico italiano che dovrebbe dare 35mila euro allo Stato non solo non deve dargli questi soldi ma, qualora rientri in quel 10% di risparmiatori che hanno investito acquistando titoli di Stato, otterrà a scadenza l’importo investito, maggiorato degli interessi (salvo che lo Stato non dichiari default). Quindi deve ricevere, e non dare, dallo Stato.

E allora perché si parla tanto di debito pubblico? Perché questo genera degli interessi da pagare. Interessi che hanno fatto entrare l’Italia in un circolo vizioso. Dagli anni ’80 – quando c’è stato il divorzio tra Tesoro e Banca d’Italia e la Banca d’Italia non ha più potuto controllare i tassi di interesse, né monetizzare il debito – la quota interessi da pagare è balzata alle stelle (del mercato). Da allora sono stati pagati oltre 3mila miliardi di interessi alla schiera dei creditori del debito pubblico, ben superiori all’attuale mole del debito pubblico. Questo è uno dei principali motivi per cui il debito pubblico negli anni ’80 è decollato, come dimostra questo grafico. graficodebitopubblico.

Quindi la storia del neonato italiano che nasce con un peccato originale che oscilla dai 30 ai 35 mila euro non è vera. È una storiella. Ciò che è vero è che per pagare gli interessi sul debito pubblico agli investitori (tra 80 e 90 miliardi di euro l’anno) lo Stato – avendo dei vincoli europei sul deficit e quindi sulla capacità massima di spesa – è costretto a reperire le risorse monetarie all’interno della società, prelevandole dai cittadini attraverso un aumento delle tasse o una riduzione della spesa pubblica. L’attuale riduzione dei tassi, e degli interessi nominali da pagare sul nuovo debito, è senz’altro una buona notizia in prospettiva perché dovrebbe consentire allo Stato – qualora decida di rimanere con gli attuali vincoli di bilancio europei senza rinegoziarli – di avere qualche miliardo in più l’anno, o meglio qualche miliardo in meno l’anno da prelevare ai cittadini.

Corte dei Conti: l'Italia deve ridurre il debito pubblico, non solo per i vincoli Ue

2017-06-27

http://economia.ilmessaggero.it/economi ... 28826.html

Occorre affrontare «il fenomeno della corruzione in una logica sistematica che tenga in adeguata considerazione la diffusività del fenomeno e l'insufficienza delle misure finora apprestate dall'ordinamento». Così il procuratore generale della Corte dei Conti, Claudio Galtieri, nella requisitoria sul rendiconto generale dello Stato. Il sistema dei controlli, spiega, risulta «scarsamente efficace» anche per «contrastare quei comportamenti illeciti i cui effetti negativi sulle risorse pubbliche sono, spesso, devastanti».

«L'elevato livello del debito pubblico», elemento di «maggiore vulnerabilità» dell'Italia, «impone alla politica economica, ben di più di quanto non derivi dai vincoli fissati con le regole europee sui conti pubblici, di proseguire lungo un 'percorso di rientro' molto rigoroso». Lo afferma il presidente di coordinamento delle sanzioni riunite in sede di controllo della Corte dei Conti, Angelo Buscema, in occasione della relazione sul rendiconto generale dello Stato.

In Italia «il recupero della crescita del prodotto interno lordo, dopo una lunga crisi, appare ancora troppo modesto e, soprattutto, in ritardo rispetto alla ripresa in atto negli altri principali Paesi europei», ha sottolineato. Ecco che «il bilanciamento della politica economica e della gestione della finanza pubblica appare particolarmente complesso per l'Italia».

Sul fronte degli acquisti si conferma «la centralità» della Consip nelle politiche di contenimento della spesa «anche se è emersa nel corso degli anni l'esigenza di una verifica dei risultati più rispondenti a dati reali». Lo afferma il presidente di coordinamento delle sanzioni riunite della Corte dei Conti, Angelo Buscema, nella relazione sul rendiconto generale. «Per lo Stato - continua - nonostante l'incremento della spesa mediata da Consip, l'acquisizione di beni e servizi risulta ancora in prevalenza effettuata con il ricorso alla procedure extra Consip».

Lo stato italiano ha il debito pubblico più alto dell'occidente dopo quello greco;

Nuovo record storico per il debito pubblico italiano

2017/05/15

http://www.huffingtonpost.it/2017/05/15 ... a_22086935

Il debito pubblico italiano registra un nuovo record storico. Malgrado gli annunci sull'impegno italiano di lavorare per ridurre il rapporto fra debito e Pil per rispettare gli impegni europei, il debito delle amministrazioni pubbliche in Italia non accenna a invertire la rotta e a marzo scorso ha toccato il punto più alto.

Nel suo bollettino sulla finanza pubblica, la Banca d'Italia rende noto che il debito pubblico italiano è stato 2.260,3 miliardi di euro, in aumento di 20 miliardi rispetto al mese precedente. L'incremento è dovuto al fabbisogno mensile delle amministrazioni pubbliche (23,4 miliardi), parzialmente compensato dalla diminuzione delle disponibilità liquide del tesoro (per 2,2 miliardi, a 54,6 miliardi) e dall'effetto complessivo degli scarti e dei premi all'emissione e al rimborso, della rivalutazione dei titoli indicizzati all'inflazione e della variazione del tasso di cambio (1,1 miliardi). Con riferimento ai sottosettori, il debito delle amministrazioni centrali è aumentato di 20,3 miliardi, quello delle amministrazioni locali è diminuito di 0,2 miliardi; il debito degli enti di previdenza è rimasto pressoché invariato.

Il bollettino comunica anche i dati sulle entrate tributarie contabilizzate nel bilancio dello Stato, che confermano il trend di crescita. Nel primo trimestre ammontano a 92 miliardi in crescita del 2,7% rispetto al trimestre 2016 corrispondente. A marzo le entrate tributarie contabilizzate sono state pari a 28,6 miliardi (27,8 nello stesso mese del 2016).

Italia secondo debito pubblico più alto d'Europa dopo la Grecia

http://tg24.sky.it/economia/2017/04/24/ ... uropa.html

Il debito pubblico italiano si conferma il secondo più alto dell'Unione Europea, secondo solo a quello della Grecia. Come emerge dal rapporto eurostat, il debito del nostro Paese è pari a 2.217,909 miliardi di euro, il 132,6% del prodotto interno lordo: due punti decimali in meno rispetto alle stime di febbraio fatte dall'Unione europea. Cala, invece, il deficit per la spesa pubblica: il rapporto deficit/pil è infatti passato dal 2,7% del 2015 al 2,4% del 2016.

Secondo debito pubblico più alto d'Europa

Il debito pubblico italiano è passato dal 132,1% del Pil del 2015 al 132,6% nel 2016, per un valore pari a 2.217,909 miliardi di euro. È il secondo più alto dell'Ue, dietro solo alla Grecia che arriva al 179% del proprio prodotto interno lordo. Notizie più confortanti arrivano, invece, dal rapporto deficit/pil passato dal 2,7% del 2015 al 2,4% del 2016. Questa percentuale è stata rivista di un decimale al rialzo rispetto alle stime fatte dalla Commissione europea nel mese di febbraio. Il rapporto debito/pil, invece, è risultato di due punti decimali più basso rispetto alle stesse previsioni Ue. Considerando il triennio 2013-2016 preso in esame nel rapporto eurostat, l'Italia ha visto aumentare in tre anni il proprio debito pubblico di 3,6 punti percentuali (da 129% a 132,6). Il deficit, invece, è calato di cinque punti decimali passando dal 2,9% del 2013 al 2,4% dello scorso anno, rimanendo quindi ampiamente sotto la soglia dl 3%, indicata come limite invalicabile dalla Commissione.

Nell'area euro diminuiti deficit e debito

In generale, nella zona euro, composta da 19 stati, è emerso un quadro in cui deficit e debito pubblico nel 2016 sono diminuiti rispetto all'anno precedente. Il rapporto deficit/pil è infatti passato dal 2,1% all'1,5%, mentre il rapporto del debito pubblico con il prodotto interno lordo è calato di più di un punto percentuale: dal 90,3% del 2015 all'89,2% del 2016. Anche considerando tutti i paesi appartenenti all'Unione europea (un totale di 28 stati), sono stati registrati cali in entrambi gli indicatori. Il deficit Ue è passato dal 2,4% del 2015 all'1,7% dello scorso anno, mentre il debito dall'84,9% all'83,5%.

Paesi in debito

Oltre all'Italia e alla Grecia, ci sono anche altri Paesi appartenenti alla zona euro che hanno registrato un debito pubblico al di sopra del 100%. Si tratta del Portogallo (130,4%), Cipro (107,8%) e Belgio (105,9%). I debiti pubblici più bassi in rapporto percentuale al pil nel 2016 sono stati, invece, quelli dell'Estonia (9,5%), del Lussemburgo (20%) e della Lettonia (40,1%). Sul fronte deficit, sempre nell'Eurozona, Francia e Spagna hanno superato il tetto del 3% con rispettivamente il 3,4% e il 4,5%. Al contrario, Germania e Grecia hanno registrato un rapporto deficit/pil molto contenuto, dello 0,8% dello 0,7%.

La classifica dei paesi con il debito pubblico più alto del mondo. Dov'è l'Italia?

https://www.forexinfo.it/debito-pubblic ... Italia-FMI

Debito pubblico più alto: la classifica dei paesi peggiori - È del FMI la classifica dei paesi con il debito pubblico più elevato.

L’esame del Fondo Monetario Internazionale non si è concentrato solo sul continente europeo, ma ha guardato ad un panorama più ampio, quello mondiale, per ottenere la classifica dei paesi che hanno un debito pubblico più alto.

Ovviamente la classifica dei paesi peggiori dal punto di vista del debito pubblico deve essere letta con la dovuta cautela, visto che gli stati citati sono molto diversi soprattutto dal punto di vista delle dimensioni e di conseguenza delle spese sostenute.

Prima di mostrare la classifica dei paesi con il debito pubblico più elevato, redatta dal del Fondo Monetario Internazionale, occorre però aver bene chiara la nozione di debito pubblico, ossia quel debito che direttamente o indirettamente appartiene allo Stato.

Come rilevato dal FMI l’Italia si posiziona sul podio della classifica dei paesi con il debito pubblico più alto, ma nonostante questo non è la peggiore in assoluto. Chi viene prima e chi dopo di noi? Ecco di seguito la classifica dei paesi con il più alto debito pubblico al mondo.

FMI: la classifica dei paesi con il debito pubblico maggiore

La classifica seguente è stata redatta dal Fondo Monetario Internazionale che per un’analisi comparativa più efficace e veloce ha riportato tutte le cifre di ogni singolo debito pubblico in dollari americani.

Stati Uniti: 18.237 miliardi

Giappone: 10.557 miliardi

Italia: 2.407 miliardi

Regno Unito: 2.345 miliardi

Francia: 2.173 miliardi

Cina: 1.684 miliardi

Germania: 1.544 miliardi

Olanda: 475 miliardi

Belgio: 435 miliardi

Austria: 305 miliardi

Svezia: 221 miliardi

Ecco qual è la classifica dei paesi con il debito pubblico maggiore. Vale la pena di notare, tuttavia, che i dati sul debito pubblico tedesco e cinese escludono i costi legati alle amministrazioni locali - si stima che calcolando anche queste ultime il debito pubblico della Cina schizzerebbe a più di 5.000 miliardi di dollari.

Debito pubblico/PIL: come cambia la classifica dei paesi peggiori

Come già accennato, la precedente classifica si basa solo ed esclusivamente sul debito pubblico di ciascun paese. Ciò spiega perché siano assenti ad esempio la Grecia e Cipro, due stati altamente indebitati ma dalle dimensioni piuttosto ridotte. Se andassimo a considerare il rapporto debito pubblico-PIL, la classifica dei paesi peggiori al mondo avrebbe tutta un’altra conformazione e il podio sarebbe così costituito:

Giappone: 200%

Italia: 132%

Stati Uniti: 115%

Debito pubblico Italia: a quanto ammonta e chi lo detiene

Come già accennato il debito pubblico dell’Italia è pari a circa 2.400 miliardi di dollari, ma chi detiene il nostro indebitamento? Se volessimo stilare una classifica, al primo posto ci sarebbero gli investitori stranieri con il 30% del debito pubblico italiano nelle tasche. Medaglia d’argento per le banche con il 29% del debito. Un grandino più in basso le assicurazioni italiane con il 21% del debito e la Banca d’Italia con il 15%. Ultimo posto invece per le famiglie con il 5% del debito pubblico d’Italia.

I manipolatori fanfaroni dell'informazione politicamente e ideologicamente asservita che arrivano a far credere che il debito quasi non esista e non incida negativamente sulla nostra vita e sul futuro dei nostri figli e nipoti;

credo che la maggior parte sappia cosa vuol dire avere un debito sul groppone che se non paghi può lsasciarti sul lastrico in mezzo a una strada senza lavoro, alla fame e pronto al suicidio:

L'economia della trasparenza | La storiella del neonato italiano che nasce con un debito di 35mila euro

2014/07/01

http://vitolops.blog.ilsole24ore.com/20 ... 5mila-euro

Debito pubblico, debito pubblico, debito pubblico. Siamo a 2.100 miliardi che, rapportati a un Pil di 1.550, porta il rapporto debito/Pil al 132%. Se il Pil (somma di consumi di famiglie, investimenti di imprese, spesa pubblica e bilancia commerciale) crescesse un po’ di più il rapporto ovviamente si ridurrebbe e saremmo tutti più contenti. Ma il punto che vorrei sollevare in questo post non è tanto il motivo per cui l’Italia fa fatica a far crescere il Pil in questa fase (alla domanda manca la benzina, la moneta, il credito bancario ecc.) ma è un (falso) mito sul debito pubblico.

Spesso sentiamo dire che ogni italiano, appena nato, eredita un macigno sulle spalle che varia a seconda dei periodi storici e che in questo momento si attesta intorno a 35mila euro. Il calcolo che viene eseguito è il seguente. Debito pubblico/popolazione. Quindi se dividiamo 2.100.000.000 per 60.000.000 otteniamo 35mila euro. Secondo questo modo di ragionare ciascun italiano ha un debito pubblico di 35mila euro. Una sorta di onta, di peccato originale con cui convivere fino al giorno in cui la società andrà in paradiso e il debito pubblico non ci sarà più.

Questo ragionamento – che va per la maggiore anche in molti dibattiti televisivi – non corrisponde alla realtà. Per due motivi, estremamente intuitivi e paradossalmente (proprio perché così semplici) non presi in considerazione.

1) il debito di uno Stato non deve essere estinto ma deve essere semplicemente sostenibile e far sì che non produca una mole di interessi eccessiva. Lo dimostra il fatto che ad oggi non ci sono Paesi senza un debito pubblico;

2) ogni debito di qualcuno è il credito di qualcun altro. Non si scappa. Se io ho un mutuo, la banca ha un credito nei miei confronti. Se lo Stato ha un debito, chi detiene quei titoli di Stato non ha un debito ma un credito nei confronti dello Stato. Ebbene, in questo momento il Tesoro ci dice che sono in circolazione titoli di Stato per un controvalore di 1.815 miliardi a fronte di un debito pubblico di 2.089 miliardi (aggiornamento al 30 maggio). Questi 1.815 miliardi sono in mano per circa il 50-60% a banche e assicurazioni italiane, per il 10% a risparmiatori italiani e per la quota restante a investitori non residenti.

Questo significa che banche, assicurazioni, risparmiatori italiani, investitori stranieri non sono in una posizione debitoria nei confronti dello Stato italiano ma hanno un credito e incassano cedole dallo Stato italiano. Quindi il fantomatico italiano che dovrebbe dare 35mila euro allo Stato non solo non deve dargli questi soldi ma, qualora rientri in quel 10% di risparmiatori che hanno investito acquistando titoli di Stato, otterrà a scadenza l’importo investito, maggiorato degli interessi (salvo che lo Stato non dichiari default). Quindi deve ricevere, e non dare, dallo Stato.

E allora perché si parla tanto di debito pubblico? Perché questo genera degli interessi da pagare. Interessi che hanno fatto entrare l’Italia in un circolo vizioso. Dagli anni ’80 – quando c’è stato il divorzio tra Tesoro e Banca d’Italia e la Banca d’Italia non ha più potuto controllare i tassi di interesse, né monetizzare il debito – la quota interessi da pagare è balzata alle stelle (del mercato). Da allora sono stati pagati oltre 3mila miliardi di interessi alla schiera dei creditori del debito pubblico, ben superiori all’attuale mole del debito pubblico. Questo è uno dei principali motivi per cui il debito pubblico negli anni ’80 è decollato, come dimostra questo grafico. graficodebitopubblico.

Quindi la storia del neonato italiano che nasce con un peccato originale che oscilla dai 30 ai 35 mila euro non è vera. È una storiella. Ciò che è vero è che per pagare gli interessi sul debito pubblico agli investitori (tra 80 e 90 miliardi di euro l’anno) lo Stato – avendo dei vincoli europei sul deficit e quindi sulla capacità massima di spesa – è costretto a reperire le risorse monetarie all’interno della società, prelevandole dai cittadini attraverso un aumento delle tasse o una riduzione della spesa pubblica. L’attuale riduzione dei tassi, e degli interessi nominali da pagare sul nuovo debito, è senz’altro una buona notizia in prospettiva perché dovrebbe consentire allo Stato – qualora decida di rimanere con gli attuali vincoli di bilancio europei senza rinegoziarli – di avere qualche miliardo in più l’anno, o meglio qualche miliardo in meno l’anno da prelevare ai cittadini.

Corte dei Conti: l'Italia deve ridurre il debito pubblico, non solo per i vincoli Ue

2017-06-27

http://economia.ilmessaggero.it/economi ... 28826.html

Occorre affrontare «il fenomeno della corruzione in una logica sistematica che tenga in adeguata considerazione la diffusività del fenomeno e l'insufficienza delle misure finora apprestate dall'ordinamento». Così il procuratore generale della Corte dei Conti, Claudio Galtieri, nella requisitoria sul rendiconto generale dello Stato. Il sistema dei controlli, spiega, risulta «scarsamente efficace» anche per «contrastare quei comportamenti illeciti i cui effetti negativi sulle risorse pubbliche sono, spesso, devastanti».

«L'elevato livello del debito pubblico», elemento di «maggiore vulnerabilità» dell'Italia, «impone alla politica economica, ben di più di quanto non derivi dai vincoli fissati con le regole europee sui conti pubblici, di proseguire lungo un 'percorso di rientro' molto rigoroso». Lo afferma il presidente di coordinamento delle sanzioni riunite in sede di controllo della Corte dei Conti, Angelo Buscema, in occasione della relazione sul rendiconto generale dello Stato.

In Italia «il recupero della crescita del prodotto interno lordo, dopo una lunga crisi, appare ancora troppo modesto e, soprattutto, in ritardo rispetto alla ripresa in atto negli altri principali Paesi europei», ha sottolineato. Ecco che «il bilanciamento della politica economica e della gestione della finanza pubblica appare particolarmente complesso per l'Italia».

Sul fronte degli acquisti si conferma «la centralità» della Consip nelle politiche di contenimento della spesa «anche se è emersa nel corso degli anni l'esigenza di una verifica dei risultati più rispondenti a dati reali». Lo afferma il presidente di coordinamento delle sanzioni riunite della Corte dei Conti, Angelo Buscema, nella relazione sul rendiconto generale. «Per lo Stato - continua - nonostante l'incremento della spesa mediata da Consip, l'acquisizione di beni e servizi risulta ancora in prevalenza effettuata con il ricorso alla procedure extra Consip».

Prima l'uomo poi caso mai anche gli idoli e solo quelli che favoriscono la vita e non la morte; Dio invece è un'altra cosa sia dall'uomo che dai suoi idoli.

-

Berto - Site Admin

- Messaggi: 38319

- Iscritto il: ven nov 15, 2013 10:02 pm

Re: I primati dello stato italiano in Europa e nel mondo

![]() da Berto » mar apr 18, 2017 6:31 pm

da Berto » mar apr 18, 2017 6:31 pm

3

ha l'amministrazione pubblica più assenteista, fannullona, irresponsabile e corrotta dell'occidente;

4

con l'amministrazione politica più castuale, corrotta, irresponsabile, parassitaria e costosa dell'occidente;

Assenteismo in Italia

viewtopic.php?f=94&t=2499

In Italia la corruzione è di “natura pervasiva e sistemica”

http://www.lindipendenza.com/in-italia- ... -sistemica

di FRANCO CAGLIANI

Lo avevamo già scritto, riportando i dati di “Transparency International”. Ma non passa giorno che non arrivino delle conferme. La “natura pervasiva e sistemica” assunta in Italia dal fenomeno della corruzione “porta inevitabilmente ad un indebolimento della fiducia dei cittadini nelle istituzioni, nella classe politica e nella pubblica amministrazione, a uno svilimento dei principi di buon governo e di etica pubblica, ad una profonda alterazione della cultura della legalità”. E’ quanto si legge nel Rapporto sul primo anno di attuazione della legge 190/2012, pubblicato dall’Autorita’ Nazionale AntiCorruzione.

Da un punto di vista piu’ strettamente economico la corruzione “altera il funzionamento del mercato, penalizzando le imprese sane e limitando o impedendo nuove iniziative imprenditoriali, riduce i flussi di investimenti esteri, distribuisce le risorse pubbliche in modo non efficiente”. Dalle 92 pagine del Rapporto emerge “una sostanziale differenza nella distribuzione tra le regioni che vede una particolare consistenza del fenomeno nelle regioni meridionali e nelle isole”. Dall’analisi delle condanne per i reati di concussione e corruzione passate in giudicato emerge che “dal 2006 al 2011, pur in presenza di una costante prevalenza delle condanne per corruzione rispetto a quelle per concussione, il numero dei condannati per corruzione diminuisce, passando da 1,27 nel 2006 a 0,76 per 100.000 abitanti nel 2011, mentre il numero dei condannati per concussione si triplica, passando da 0,23 nel 2006 a 0,57 per 100.000 nel 2011″. Nel dettaglio, il numero dei condannati per concussione registra un andamento oscillante al Centro, aumenta progressivamente nelle regioni del Nord, quasi triplica dal 2001 al 2011 nel Sud e nelle Isole, dove assume i valori sistematicamente piu’ elevati.

La durata dei processi penali risulta “mediamente piu’ elevata per i reati di concussione che per quelli di corruzione” ma “per entrambi e’ diminuita nel periodo 2007-2011, di circa tre anni per la concussione (da 7,80 a 4,42 anni) e di circa un anno per la corruzione (da 4,87 a 3,72)”. La maggior parte dei citati in giudizio appartiene al settore dell’amministrazione statale, mentre “la quasi totalita’ di appartenenti al livello politico sono sindaci, assessori e consiglieri comunali”. Evidente, nel complesso, “la prevalenza numerica di una micro-corruzione diffusa e caratterizzata da serialita’, rispetto a casi di macro-corruzione meno diffusi ma piu’ gravi: a numerosi e reiterati episodi di corruzione caratterizzati dalla non ingente entita’ della dazione e da una parte attrice appartenente ai livelli intermedi o di base delle amministrazioni fa da contraltare un numero limitato di pratiche corruttive caratterizzate da importi di dazione ingenti erogati ai livelli apicali”.

Italia, anche nel 2013 è tra i paesi più corrotti d’Europa

http://www.lindipendenza.com/italia-anc ... ti-deuropa

L’Italia è ancora percepito come un paese corrotto e nella classifica stilata si piazza al 69esimo su 177 stati esaminati, a pari punteggio con il Kuwait e la Romania, dietro a Montenegro e Macedonia. E’ quanto emerge dal rapporto CPI 2013, l’indice di Trasparency International, che misura la percezione della corruzione nel settore pubblico.

L’ultima posizione e’ occupata dalla Somalia seguita dalla Corea del Nord e dall’Afghanistan. In testa alla classifica dei paesi meno corrotti quelli del Nord Europa: Danimarca, Nuova Zelanda, Finlandia e Svezia.

L’Italia, nonostante occupi uno degli ultimi posti in Europa, è leggermente migliorata rispetto all’anno passato: “Si sono compiuti molti sforzi strutturali per migliorare la trasparenza e l’integrità del settore pubblico – commenta Maria Teresa Brassiolo, Presidente di Transparency International Italia – naturalmente dobbiamo proseguire lo sforzo, ma il messaggio sembra recepito, anche se resta l’uso disinvolto e spesso incompetente delle risorse pubbliche che creano debito, tasse e rabbia”.

Se volete approfondire i dati relativi all’Italia, potete cliccare sulla pagina dedicata del rapporto di Transparency: qui.

http://www.transparency.org/gcb2013/cou ... ntry=italy

Corruzione italo-romana

viewtopic.php?f=22&t=278

Rapporto UE: In Italia rischio corruzione negli appalti pubblici