http://www.lindipendenza.com/white-3-le ... ria-moneta

Proponiamo in ANTEPRIMA perL’Indipendenza la traduzione integrale in italiano dell’articolo Banking Without Regulation, apparso sulla rivista The Freeman (pubblicata dalla Foundation for Economic Education), da parte di Lawrence H. White, professore di economia presso la George Mason University, saggista di libri e pubblicazioni, è tra le massime autorità sulla storia e teoria del free banking. (Traduzione di Luca Fusari)

Funzionerebbe bene il sistema bancario se non esistesse una regolamentazione del governo?

Un modo per cominciare a rispondere a questa domanda è quello di esaminare i precedenti storici. Molti Paesi nel XIX° secolo avevano sistemi bancari relativamente non regolamentati con poche o nessuna delle restrizioni che devono affrontare oggi le banche americane: barriere legali d’ingresso, l’assicurazione sui depositi, limitazioni geografiche e d’attività, obblighi di riserva, e protezioni delle banche favorite dal fallimento. Poiché questi sistemi erano così diversi da quelli attuali, essi gettano una preziosa luce sulle possibili conseguenze di una futura completa deregolamentazione del settore bancario.

Una fonte utile di informazione storica è il volume dal titolo The Experience of Free Banking, a cura di Kevin Dowd (London: Routledge, 1992). I collaboratori del libro (tra i quali il sottoscritto) indagano i sistemi bancari relativamente non regolamentati in nove diversi Paesi durante il XIX° secolo: Australia, Canada, Colombia, Cina, Francia, Irlanda, Scozia, Svizzera e Stati Uniti.

Un capitolo panoramico di Kurt Schuler dimostra che ci sono stati altri 50 casi che potrebbe essere studiati in dettaglio. Le prove storiche, quali quelle contenute in questo libro, integrano utilmente i numerosi altri studi sul denaro di libero mercato e il relativo sistema bancario che sono stati pubblicati negli ultimi anni.1

TRE LEZIONI DALLA STORIA

Che cosa possiamo imparare dagli episodi storici di relativa deregolamentazione del settore bancario? Cercherò di riassumere tre concise lezioni principali, senza tutti i dettagli, le note, e le qualifiche minori che potrebbero essere citate. Spero che i miei colleghi universitari mi perdoneranno per aver violato in questo modo il nostro galateo professionale.

PRIMA LEZIONE: UN SISTEMA BANCARIO NON REGOLAMENTATO NON PROVOCA INFLAZIONE NELL’OFFERTA DI MONETA O NEI PREZZI

Poiché vi sono oggi degli obblighi di riserva che limitano le banche, gli economisti hanno a volte temuto che le banche senza riserve obbligatorie non debbano affrontare alcun vincolo contro la sovrarichiesta di controlli sui depositi o sulle banconote. Ma la paura è storicamente infondata. Un mercato competitivo costringe le banche non regolamentate a fissare il valore del loro deposito e le note di passività in termini economici di denaro di base, offrendo una redimibilità alla pari (quale valore nominale pieno) in denaro di base.

In passato, il denaro di base erano monete d’oro o d’argento.

Il “dollaro” era originariamente una moneta d’argento. Per evitare imbarazzi, in assenza della protezione del governo, una banca potrebbe non rilasciare troppe responsabilità in relazione alle sue riserve di moneta metallica.

Con la redimibilità si verifica che il valore del denaro scende (inflazione dei prezzi) solo quando l’offerta di moneta di base nell’economia cresce più velocemente rispetto alla reale domanda di moneta di base. Sotto il gold e silver standard del XIX° secolo, l’inflazione dei prezzi in ogni singolo anno è stata minima per gli standard moderni.

Nel lungo periodo delle generazioni, l’inflazione dei prezzi è stata praticamente pari a zero.

SECONDA LEZIONE: LA CONCORRENZA NON REGOLAMENTATA TRA BANCHE NON DESTABILIZZA IL SISTEMA BANCARIO

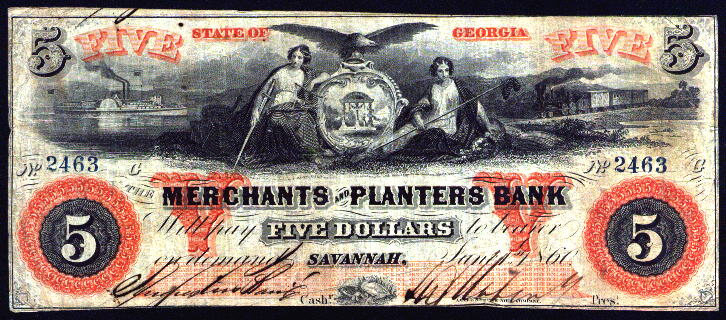

L’instabilità è spesso la paura di chi pensa che le leggi sul “free banking” (libertà bancaria n.d.t,) negli antebellici Stati Uniti abbiano portato ad un sistema bancario irresponsabile o ”selvaggio”. Si scopre invece che il sistema bancario “selvaggio” è in gran parte un mito. Anche se le storie circa le pratiche bancarie truffaldine sono divertenti e per questo motivo sono ripetute all’infinito nei libri di testo moderni, gli storici economici hanno scoperto che in realtà ci sono state molte poche banche che rientrano nella definizione di “banca selvaggia”.

Ad esempio su 141 banche costituitesi in Illinois sotto la legge di “free banking” tra il 1851 e il 1861, solo una soddisfa i criteri di durata inferiore ad un anno, essendo stata istituita appositamente per trarre profitto dall’emissione di banconote e operando da una location remota.

I cosiddetti sistemi di “free banking”, presenti in un certo numero di Stati americani anteguerra, erano in realtà tra i più regolamentati di tutti i sistemi, in quanto in concorrenza tra loro nell’emissione di banconote durante il XIX° secolo. L’instabilità fu sperimentata in alcuni Stati non a causa della selvaticità del sistema bancario, ma a causa dei regolamenti statali che inavvertitamente promossero l’instabilità.

Le regolamentazioni sul “free banking” in alcuni Stati hanno reso più facile commettere frodi, in altri Stati le norme hanno scoraggiato o impedito alle banche di diversificare adeguatamente i loro beni. Il sistema bancario era più stabile laddove era meno regolamentato: Canada, Scozia e New England.

Com’è stato possibile dare stabilità ai sistemi bancari senza né la garanzia sui depositi (come l’assicurazione FDIC) né un prestatore di ultima istanza del governo (come la Federal Reserve)? I depositanti sono stati più attenti nella scelta delle banche, e le banche al fine di attirare i prudenti clienti dovevano essere di conseguenza più attente nella scelta dei loro assets in portafoglio rispetto alle banche odierne aventi la presenza di garanzie sui depositi e un prestatore di ultima istanza.

Le banche a volte falliscono, ma i fallimenti bancari non erano quasi mai contagiosi o inclini a diffondersi in banche solide, e questo per diversi motivi. Ogni banca cercava di mantenere un’identità distinta dalle sue rivali, ed era in grado di farlo quando non fu costretta da alcuna normativa a tenere simili assets in portafoglio.

I depositanti non avevano quindi un motivo per dedurre che i problemi in una banca potessero mettere in difficoltà un’altra banca. Le banche erano generalmente ben capitalizzate, in modo che la paura dell’insolvenza fosse remota. In alcuni casi le banche avevano del capitale extra “fuori dal bilancio”, nel senso che gli azionisti stessi erano tenuti contrattualmente a reperire, con loro assets personali, le somme per rimborsare i depositanti e gli obbligazionisti nel caso in cui il patrimonio della banca fosse insufficiente.

Le banche diversificavano molto bene i loro assets e le loro passività, essendo prive di limiti e di restrizioni d’attività. Le banche erano attente ad evitare l’eccessiva esposizione con altre banche, il che significa che esse minimizzarono il rischio di essere bloccate da crediti inesigibili sulle altre banche. Un certo grado di esposizione è inevitabile in qualsiasi sistema in cui una banca accetta dei depositi dai propri clienti sotto forma di assegni o banconote emesse da altre banche.

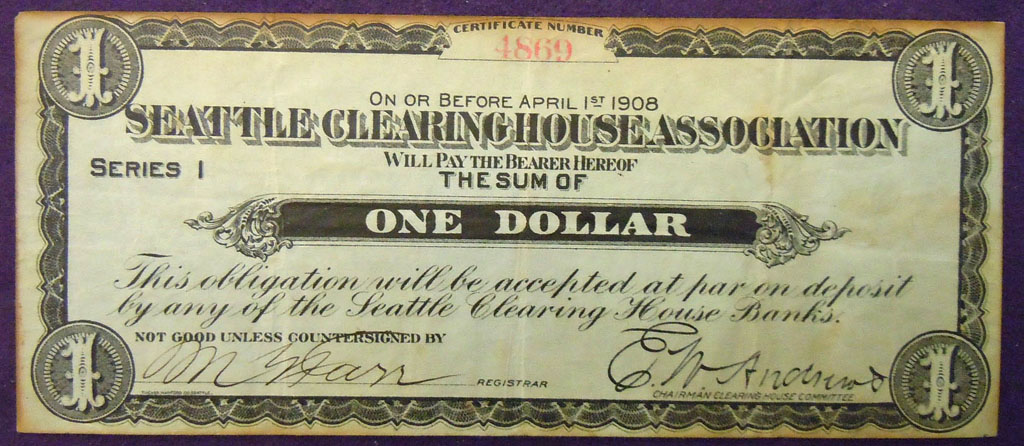

Una banca ha un’esposizione fino a quando si cancella e si deposita tale ammanco attraverso la camera di compensazione. Le camere di compensazione private, in particolare alla fine del XIX° secolo negli Stati Uniti, abbassarono i rischi di esposizione interbancaria, richiedendo alle banche il possesso di rigorosi standard di solvibilità e di liquidità per la loro adesione in esse.

Le camere di compensazione erano un veicolo attraverso il quale le banche riconosciute come un gruppo volontario regolavano se stesse. Le associazioni delle camere di compensazione furono pioniere delle tecniche per il monitoraggio e l’applicazione della solvibilità e della liquidità, quali i rapporti patrimoniali e gli esami bancari.

Le associazioni delle camere di compensazione erano di fatto l’”ultima risorsa” stanziando prestiti alle banche socie solvibili che avevano problemi temporanei di liquidità. Il Federal Reserve System non ha introdotto ma semplicemente nazionalizzato la regolamentazione bancaria e il ruolo di prestatore di ultima istanza.

TERZA LEZIONE: IL SISTEMA BANCARIO NON È UN MONOPOLIO NATURALE

L’esperienza storica mostra che ci sono alcune tendenze per le banche più grandi affinché esse siano più efficienti, ma non oltre una certa dimensione. Le banche presenti a livello nazionale, quale loro ramificazione, tendono ad entrare in competizione con banche più piccole in molte aree delle attività bancarie, ma non in tutte le aree. Le banche devono essere sufficientemente grandi per diversificare adeguatamente i loro assets e le loro passività, ma questo non richiede d’essere grandi rispetto a tutto il mercato bancario.

I recenti sviluppi nelle tecnologie finanziarie, quali il prestito di sindacato e le cartolarizzazioni potrebbero aver ridotto la dimensione in cui una banca diventa abbastanza grande in questo senso. In assenza di regolamenti governativi che attualmente favoriscano le grandi banche (in particolare il perseguimento della dottrina “del troppo grande per fallire” da parte della Federal Reserve e della Federal Deposit Insurance Corporation) una struttura finanziaria stabile e deregolamentata probabilmente comprenderebbe banche di dimensioni grandi e piccole.

NOTE

1) Hans Sennholz, Money and Freedom (Spring Mills, Pa.: Libertarian Press, 1985); Kevin Dowd, Private Money: The Path to Monetary Stability (London: Institute of Economic Affairs, 1988); George A. Selgin, The Theory of Free Banking (Totowa, N.J.: Rowman and Littlefield, 1988); Kevin Dowd, The State and the Monetary System (New York: Philip Allan, 1989); David Glasner, Free Banking and Monetary Reform (Cambridge: Cambridge University Press, 1989); Lawrence H. White, Competition and Currency (New York: New York University Press, 1989); Richard Salsman, Breaking the Banks: Central Banking Problems and Free Banking Solutions (Great Barrington, Mass.: American Institute for Economic Research, 1990); Steven Horwitz, Monetary Evolution, Free Banking, and Economic Order (Boulder, Colo.: Westview Press, 1992).

2) Questa statistica, da uno studio condotto da Andrew J. Economopoulos, è citata da Kevin Dowd in U.S. Banking in the ‘Free Banking’ Period nel libro curato da Dowd The Experience of Free Banking (London: Routledge, 1992), pag. 218. Il moderno lavoro pionieristico sull’esperienza degli Stati Uniti con le leggi di “free banking”, che è la fonte delle informazioni nel prossimo paragrafo del testo, è stato fatto da Hugh Rockoff, da Arthur J. Rolnick e Warren E. Weber.

{kind=link}

{kind=link}